執行摘要

- Stream Finance 的 9,300 萬美元崩潰並非市場事件,而是治理失敗。 它暴露了「安全年化收益(Safe APY)」DeFi 策略背後隱藏的營運、對手方和法律風險。

- 多數 Web3 財庫過度暴露於波動性大的加密原生工具(如 BTC/ETH、未受監管的穩定幣、槓桿金庫),缺乏抗衝擊資產。

- 財庫基本原則從未改變。 機構司庫依賴受監管的貨幣市場基金、國債(T-bills)、回購協議(Repos)和短存續期固定收益資產,而非「收益包裝器(Yield Wrappers)」。

- Web3 目前增長最快的資產類別不是加密貨幣,而是由瑞銀(UBS)、招銀國際(CMBI)、威靈頓(Wellington)和景順(Invesco)等公司管理的代幣化貨幣市場工具和短存續期固定收益資產。

- 代幣化 RWA 現已成為現代數位資產財庫的基礎層——提供可預測的流動性、透明的資產淨值(NAV)和受監管的治理。

- DigiFT 為這些資產提供監管基礎設施和持牌交易場所,具備機構級監管和每日流動性。

- 核心結論: 加密原生收益是可選項,但受監管的代幣化財庫資產是必選項。

10 月 11 日,DeFi 領域上了一堂殘酷但遲來的課:無風險收益從來都不是真正的無風險。

長期被定位為市場中性且具備資本效率的 Stream Finance 崩潰,造成了 9,300 萬美元的損失。引發崩潰的並非市場波動,而是治理崩潰、監督失效,以及一條延伸至 DeFi 視野之外的外部基金管理人的依賴鏈。

這不是「黑天鵝」事件,甚至不是意外,它是可以預見的。這凸顯了機構財庫經理一直以來深知的一點:當回報看起來像財庫收益(Treasury Yields),但表現卻不像財庫資產(Treasury Assets)時,風險中一定隱藏著某些問題。

Stream Finance 與 DeFi「無風險利率」的迷思

要理解 Stream Finance 崩潰的規模,有助於視覺化這條瓦解的依賴鏈: 使用者資金 -> 收益穩定幣 -> DeFi 金庫 -> 外部基金管理人 -> 不透明的策略/槓桿

鏈條上的每一個環節都承載著風險:

- 對手方風險(外部管理人)

- 營運風險(策略執行)

- 抵押品風險(金庫結構)

- 流動性風險(贖回)

- 法律風險(無可執行的追索權)

但在面對終端使用者時,該產品被包裝成市場中性、風險極小化且收益高效——這是 DeFi「安全年化收益」文化中常見的模式。

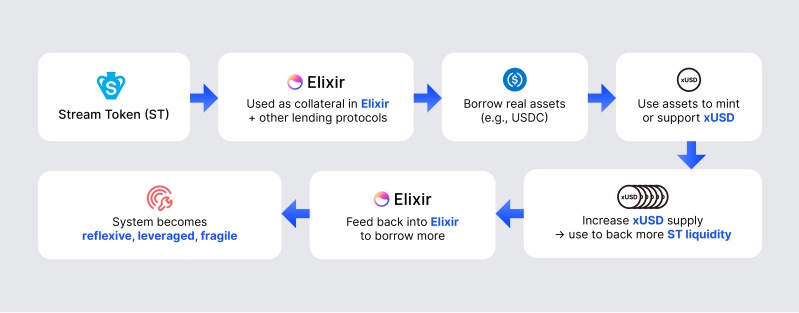

崩潰期間,分析師觀察到 Stream Finance 的帶息穩定幣 xUSD 在 Balancer 漏洞報告後不久便脫錨。Stream 隨後披露一名外部管理人損失了 9,300 萬美元。當損失坐實後,借給 Stream 6,800 萬美元的 Elixir 面臨巨大風險,隨之而來的是法律糾紛,指控鏈上披露的曝險與現實世界的貸款金額不符。

這並非市場崩盤,而是一場被包裝成收益產品的營運風險事件。這引出了一個問題:DeFi 投資者是否應該對收益來源保持更多警惕?答案是肯定的。

為什麼財庫經理預見了這一切

DeFi 重塑了收益,但從未重塑控制機制。在傳統金融中,現金等價物策略被多層治理和法律護欄所包圍:

- 受託人監督

- 具有約束力委託權的持牌基金管理人

- 受監管的分銷商和交易所

- 每日 NAV、審計報告、隔離託管

- 對再質押和委託的嚴格限制

DeFi 往往為了創新而簡化這些保護。這就是為什麼對於風險專業人士來說,Stream 的失敗感覺是必然的——它代表了一種沒有財庫治理的財庫工具。

核心問題:數位資產財庫過度暴露

過去三年,整個生態系統的配置嚴重向加密原生工具傾斜。常見的工具包括:

- BTC 或 ETH

- 未受監管的帶息穩定幣

- 槓桿借貸金庫

- 市場中性 DeFi 策略

- 流動性挖礦池

這種集中配置風險極大,不僅是因為波動性,還因為這些工具運行在不受監管的軌道上,策略具有實驗性,且執行不透明。財庫必須在壓力週期中生存,而加密原生工具往往做不到這一點。

財庫管理的基本原則從未改變

財庫管理之所以顯得「乏味」是有原因的。幾十年來,機構團隊依賴那些旨在吸收波動性的工具:貨幣市場基金(MMFs)、國債、回購協議等。這些工具受監管、受審計,並由成熟的法律框架支持。

這就是為什麼它們構成全球機構財庫的支柱。加密領域需要的不是更冒險的包裝,而是被引入鏈上的、受監管的穩定資產。

財庫轉向:從「安全」加密資產到真正的風險治理

在 Stream 事件後,司庫們開始詢問不同的問題:不是「如何安全獲得 8-12% 的收益?」,而是「我們承擔了哪些風險,以及這些風險是否受到治理?」。

| 風險類別 | 財庫考量點 |

| 市場風險 | 財庫需要可預測的波動和明確的市值變動行為。RWA(如國債)能提供這些,而 DeFi 往往將風險隱藏在術語背後。 |

| 信貸風險 | RWA 的債務人或發行方是明確的。DeFi 收益往往來自投機性借貸或槓桿循環。 |

| 營運風險 | 誰執行策略?存在什麼監督?Stream 事件是營運風險的典型案例。 |

| 流動性風險 | 我們能在壓力下退出嗎?RWA 有可預測的贖回計劃,而 DeFi 可能出現流動性空洞、脫錨或凍結。 |

| 法律風險 | 誰負責?什麼是可執行的?這是 RWA 與鏈上收益協議最大的差距。RWA 具備可執行的合同和追索權。 |

真正「經過鏈上測試」的含義——DigiFT 的視角

DigiFT 不是收益平台,而是將機構級財庫資產帶入鏈上的受監管基礎設施。

- 許可與監管覆蓋:DigiFT 擁有新加坡金融管理局(MAS)頒發的 RMO 和 CMS 牌照,以及香港證監會(SFC)頒發的第 1 類和第 4 類牌照。

- 機構資產管理人:所有掛牌的財庫產品均由全球性機構(如瑞銀、招銀國際、威靈頓)管理,消除了導致 Stream 崩潰的資訊盲點。

- 可預測且透明的風險:產品包括穩定 NAV 的貨幣市場基金、短存續期美國國債等,具備每日定價和審計報告。

- 真實的退出流動性(由 GSR 支持):DigiFT 與 GSR 整合提供 OTC 流動性,將傳統的 T+1 結算與 Web3 的 24/7 特性橋接,確保司庫擁有即時的價格發現和交易支持。

Web3 財庫的新現實

在 Stream 事件後,財庫規則手冊正在重寫。加密原生工具不再能作為基礎。Web3 財庫需要傳統金融一直依賴的東西——穩定、受監管、表現可預測的現金等價物資產,以保護營運現金流並保持償付能力。

如果您的組織正在重新評估財庫風險狀況,DigiFT 的機構團隊可以提供更多關於可用結構、控制和資產選項的深入概述。

聯繫 DigiFT 機構團隊進行保密討論:partnership@digift.io

免責聲明:DigiFT 及/或其關聯公司致力於確保所提供信息的準確性和可靠性,但不保證其準確性或可靠性…(後略)。