代幣化的故事正在超越“收益”本身。國債、貨幣市場基金(MMF)和私募信貸等代幣化現實世界資產(RWA),正日益被定位為 Web3 的現金等價物。它們的角色正從被動的投資工具擴展為主動的抵押品,重塑著流動性和槓桿在交易所、托管機構和 DeFi 協議之間的流動方式。

在傳統金融(TradFi)市場中,高流動性、低風險的金融產品(如美國國債和機構貨幣市場基金)在回購交易、保證金帳戶和擔保貸款中發揮著抵押品的功能。例如,美國回購市場在 2024 年達到了近 12 萬億美元的規模,支撐著從銀行間借貸到對沖基金融資的一切活動。

這種模式可以在鏈上複製(並加以改進)。RWA 可以扮演同樣的角色,但能提供舊世界所不具備的可編程流動性、透明定價和結算速度。

代幣化 RWA vs. 穩定幣

迄今為止,穩定幣(如 USDC 和 USDT)主導了鏈上的“現金”領域。但它們在財務上是惰性的——它們不產生收益,導致大量資本未被充分利用。代幣化 RWA 改變了這一點:

- 資產支撐: 由受監管的現實世界金融工具支持,旨在提供穩定、可預測的回報。

- 機構發行: 由全球知名資產管理公司(如貝萊德 BlackRock、瑞銀資產管理 UBS Asset Management、富蘭克林鄧普頓 Franklin Templeton)發行。

- 特性優勢: 行為類似於穩定幣(可轉讓、具組合性、可編程),但沒有閒置資本的機會成本。

目前有近 2700 億美元的穩定幣供應量閒置在 DeFi 中,即使只有一小部分轉向收益型 RWA,也將在產生收入的同時,顯著加深抵押品的流動性。

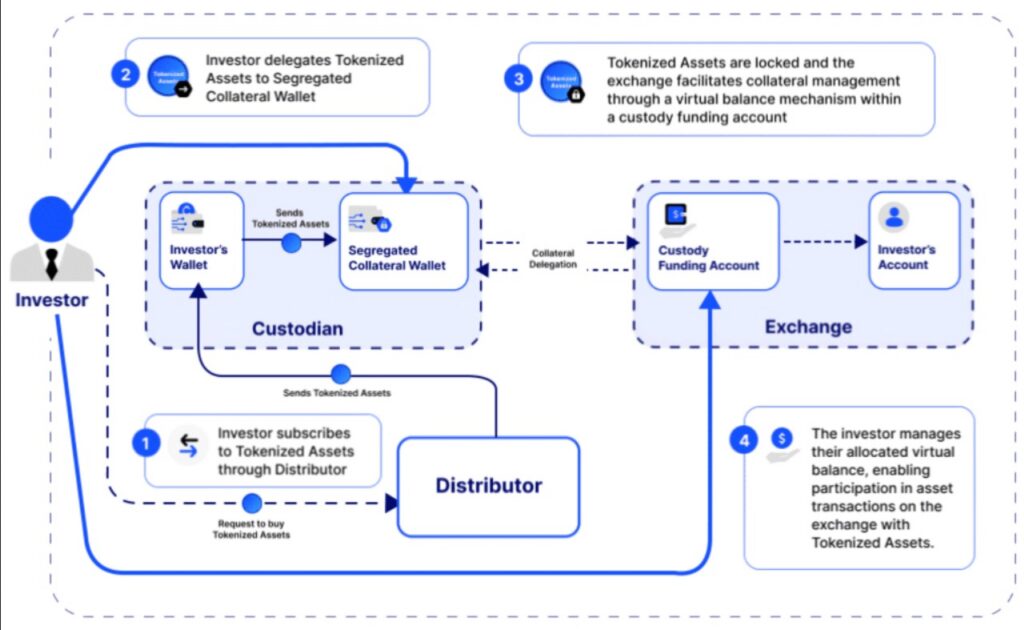

想像一下這個場景:投資者使用代幣化 RWA 作為抵押品;交易所將其存放在機構托管人處,並提供 USDC,而該抵押品則繼續賺取收益。這是一種更智能、更高效的資本部署方式。

代幣化抵押品的實際應用

- 貝萊德 BUIDL 進入保證金市場: 貝萊德美元機構數位流動性基金(BUIDL)代幣已在 Crypto.com 和 Deribit 等平台被接受為抵押品。這意味著交易者可以質押 BUIDL 而非 USDC,在獲取衍生品曝險的同時保留抵押品的收益——將數十億美元的機構資產轉化為鏈上市場的主動燃料。

- 瑞銀 uMINT 進入 CEX 抵押框架: 同時,瑞銀美元貨幣市場投資基金(uMINT)代幣通過其“RWA 抵押品鏡像方案”(RCMS)在 KuCoin 上支持作為場外抵押品。投資者無需轉移所有權,KuCoin 會鏡像對應的 RWA 持倉為穩定幣等價物,使投資者在 uMINT 於第三方托管下持續產生收益的同時進行交易。

- 富蘭克林鄧普頓 BENJI 進入混合收益平台: 代表富蘭克林鄧普頓美國政府貨幣基金(FOBXX)股份的 BENJI 代幣,現已被 OKX 與渣打銀行合作推出的抵押品鏡像計劃所採納。它允許機構將代幣化資產作為場外抵押品,而資產則保留在受監管的托管人手中,在不損害收益或營運完整性的情況下獲得交易權限。

機構動能與市場預測

採納曲線正在變得更加陡峭。代幣化 RWA 在 2025 年增長了超過 260%,從 86 億美元攀升至超過 230 億美元。根據 RWA.xyz 的記錄,截至 2025 年 8 月 29 日,鏈上實時資產已達 270 億美元。

主要金融機構正釋放其堅定的信心:高盛、紐約梅隆銀行和州富銀行正在試點代幣化貨幣市場基金和債券。監管機構也在緊跟步伐:美國的 GENIUS 法案和新加坡金管局(MAS)的 Guardian 計劃等舉措,正在為 RWA 被視為主流抵押品奠定法律和營運基礎。

一旦代幣化資產達到機構規模,交易所和協議將被期望支持它們作為默認抵押品——就像國債和 MMF 錨定了傳統金融的流動性一樣。預測顯示,到 2030-2034 年,代幣化資產市場規模可能擴展至 2 萬億至 30 萬億美元之間。

對於市場參與者來說,問題不再是“是否會發生”,而是他們能多快建立起適應這種需求的系統。

未來展望

代幣化 RWA 正在演變成真正的鏈上現金等價物。隨著機構將更多代幣化基金納入托管或作為準備金抵押品,對這些工具的需求將會激增。這意味著:

- 對於交易所和建設者: 現在就應設計接受並整合代幣化 RWA 抵押品的系統。

- 對於托管機構: 擴大安全存儲 RWA 抵押品的能力,並優化收益分享機制。

- 對於投資者: 一個全新的前沿領域,交易抵押品不再僅僅是為了保護資產,而是能主動賺取收益。

需求閉環非常清晰:一旦代幣化基金被廣泛接受為安全、生息的抵押品,交易量和創新將隨之而來。交易基礎設施的未來正在展開——抵押品不僅僅具備功能性,而且在根本上具備生產力。

免責聲明: DigiFT 及/或其關聯公司致力於確保所提供資訊的準確性和可靠性,但不保證其準確性和可靠性,且對於因任何不準確或遺漏,或因基於或依賴本文所含資訊而作出的任何決定、行動或不作為而導致的任何損失或損害,不承擔任何責任(無論是侵權、合同或其他形式)。本文件不構成要約、要約邀請或對要約的關注。在做出任何投資決定之前,請尋求獨立的法律和財務諮詢。本文件在新加坡僅分發給 2001 年《證券及期貨法》所定義的認可投資者和機構投資者,不適用於非此類認可投資者的投資者。對於其他投資者,DigiFT 對本文內容不承擔任何法律責任。